天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:何康 李雨婕 栾迪 来源:华泰睿思

(来源:华泰证券研究所)

市场波动加大,关注超调板块机会。近期国内股市波动加大,源自科技和顺周期叙事“青黄不接”及流动性边际收紧,杠杆仓位和情绪交易或进一步放大波动。我们认为中国资产重估主线脉络、资金寻求核心资产诉求未变,当前调整为后续表现创造更加健康的环境。由于近期情绪性交易明显,可能“错杀”部分优质资产,反而创造布局机会。

触发原因:叙事“青黄不接”,流动性边际收紧

叙事驱动力“青黄不接”。驱动全球市场上涨的 AI 叙事波动,全球风险资产 risk off,AI 相关资产普遍回撤。10 月底至今,美股头部七姐妹中特斯拉、亚马逊、英伟达和 Meta 分别下跌 13.3%、11.1%、10.8%、9.1%,恒生科技、创业板指、日经 225 和纳斯达克分别下跌 8.7%、8.4%、7.2%、6.9%。但期待成为下阶段驱动力的顺周期经济数据并未明显好转。10 月新房成交面积和金额同比降幅走阔至 18.8%和 24.3%,中国工业增加值同比、投资和消费都有不同程度的放缓。市场目前处于无催化剂和交易主线的空窗期。

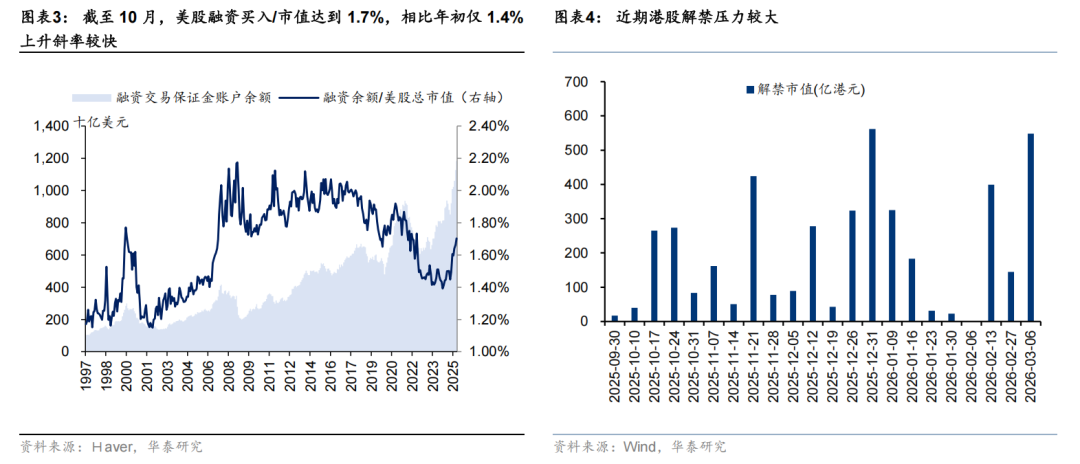

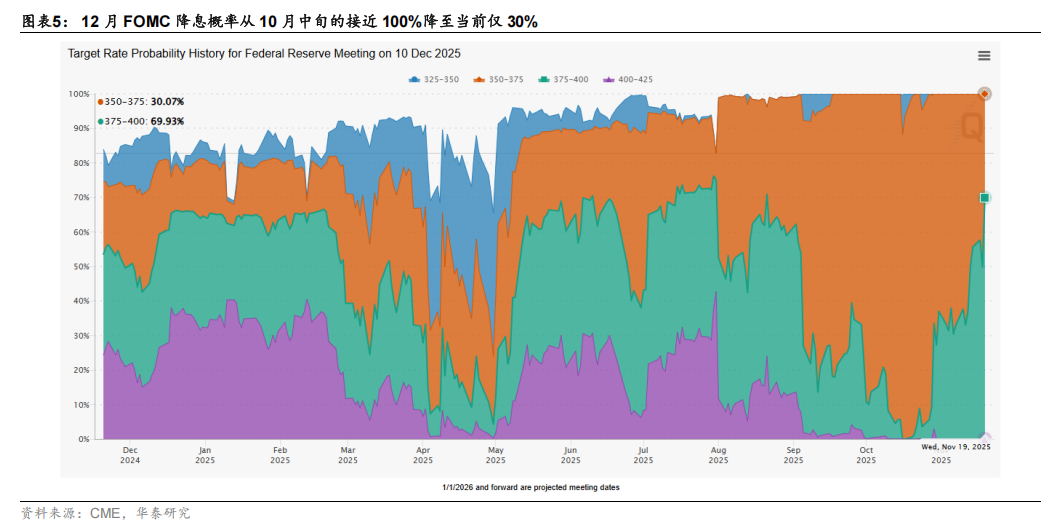

流动性环境近期边际收紧。1)年底成交活跃度下降。A 股近期日成交额回落至 2 万亿元以下,较 Q3 中枢显著回落,换手率也从 Q3 约 5%中枢回落至当前约 4%,单周港股换手率回落至 9%(近一个季度平均 10.8%),美股成交额同样出现萎缩。2)南向资金流入动能趋缓。10 月以来南向资金日均净流入从 9 月的 84.1 亿降至 57.5 亿港币附近。国内机构港股仓位普遍较高(3Q 国内主动偏股公募基金港股仓位在 28.2%的历史高位附近)、浮盈较多是主要原因,也有季节性因素。历史上看 12 月南向平均净流入相较于 9 月缩窄约 25%。3)美元流动性压制海外资产表现,也产生传导效果。从量上看,美国银行间准备金规模/商业银行总资产大幅回落,并在 11 月低于准备金适度充裕临界值 12%。从价上看,12 月 FOMC 降息概率从 10 月中旬的接近 100%降至当前仅 30%。4)供给压力增加。年底港股解禁金额提升较快,12 月港股潜在解禁金额约 1200 亿港币,对比来看,9、10、11 月解禁金额约 121 亿、624 亿、701 亿。

叠加前期市场杠杆仓位普遍较高,上述扰动也可能触发技术性回调。1)截至 11 月 20 日,A 股融资余额达 2.43 万亿元,仍处于年内较高水平。2)港股 11 月最新看沽、看购期权持仓较 10 月同期均提升约 15%。3)截至 10 月,美股融资余额/市值达到 1.7%,相比年初 1.4%上升较快。

后市判断:调整带来布局机会

近期市场调整主要来自资金、技术、情绪和预期的变化,基本面因素变化不大。因此短期走势和操作判断依然要从上述因素出发。我们综合 A 股支撑点位和港股的情绪指标判断,当前下跌正在“酝酿”买入机会。1)港股和 A 股上市公司盈利或已经确认拐点,或即将确认拐点,基本面有支撑。2)人民币汇率迈入升值通道、中美关系进入相对稳定期,风险偏好或中枢上升。3)国内地产和美股表现“坏消息或是好消息”,若继续走弱可能催化更多政策预期。

1) A 股回调已初具空间感,资金供给侧压力有望改善。定量视角下,考虑关键宏观变量对 A 股“合理”估值水位的指引,依照我们在 11 月 3 日《风格再均衡》中对 A 股估值的预测模型,假设 2025 年全年国内商品房销售面积同比降幅为 8.1%(《重估中国:走向纵深》11 月 3 日)、年末美元指数中枢约 98.4(《不均衡的经济“再加速”》11 月 3 日),模型测算得到当前宏观变量组合下,上证指数“合理”前向 PE TTM 中枢约 13.6x,当前回调已初具空间感。资金面此前已有所降温(《私募证券基金备案回暖》11 月 18 日),但本周市场解禁数目较多,这为资金面带来一定扰动,后续随解禁高峰度过、私募证券基金备案回暖等信号出现,资金面或将迎来改善。

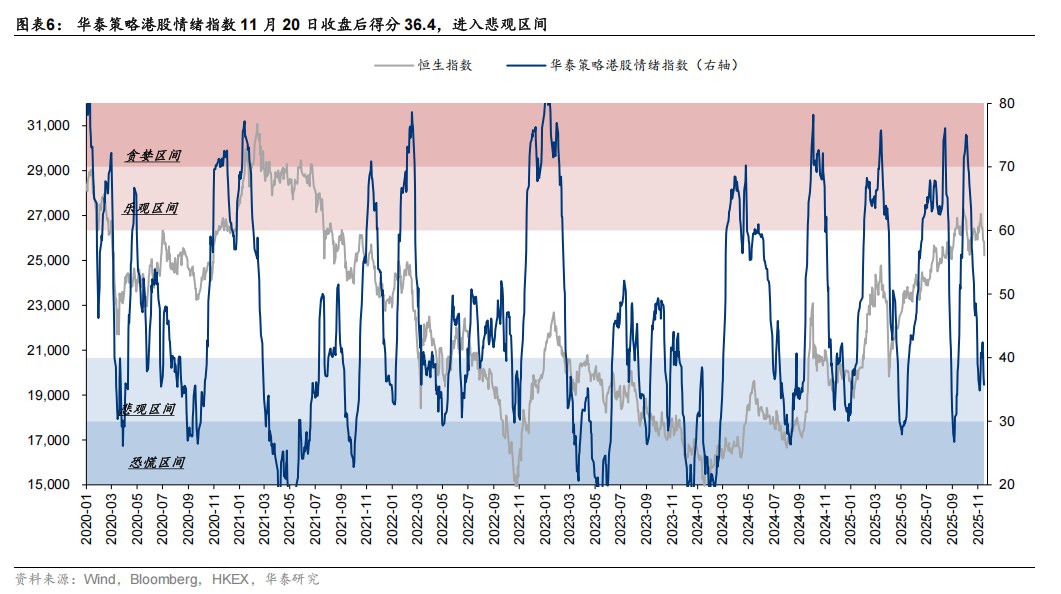

2) 截至昨日收盘,港股情绪指标为 36.4,仍在悲观区间。今日数据尚无法更新,但考虑到今日市场回调且南向流出,指标或继续下行。从该指标指示的操作信号看,指标进入悲观区间意味着上下行风险已经较为平衡,回落至 30 以下会正式触发买入信号。因此港股正在进入布局区,左侧投资者可以逐步建仓。对胜率要求更高或偏右侧的资金,可等待下周阿里、美团等港股核心企业发布财报以及密集解禁期结束。回溯来看,该指标上次触发信号为 10 月 2日,向上突破 70 进入贪婪区间,触发卖出信号,我们也成功提示投资者情绪过热,假期结束后波动率可能上升。

哪些行业有布局机会?

拉长时间看,国内资产重估主线脉络未变,资金寻找核心资产的诉求也未变,只不过全球资产波动率上升后,配置思路需要从此前普涨时侧重博弈思维,到更加要去伪存真。

对于 A 股,高波动率下需要提升对于安全边际的考量,当前或主要来自于三点:1)来自于拥挤度的安全边际,筛选自国庆假期以来涨幅不高、当前估值分位数及筹码拥挤度较低、近期景气有边际改善的品种,建议关注调味发酵品、休闲食品、养殖业、通信服务、证券等;2)来自于基本面的安全边际,在财报层面筛选截至三季报供需双向仍在改善的品种,并负面剔除短期涨幅过快的板块,建议关注纺织制造、商用车、通用设备、稀有金属等;3)来自于资产属性的安全边际,市场风险偏好回落下高股息资产具备配置价值,以高股息板块自身趋势、银行间市场成交额、期限利差构建的高股息信号体系当前仍均发出看多信号,建议继续关注周期型红利(煤炭、化工、钢铁等),及部分潜力型红利(铁路公路、食品加工、环保、建材等)。此外若想在科技成长内部做高低切,建议关注半导体、创新药等板块。

港股本轮调整相对 A 股更早、跌幅也更深,当前位置部分行业已经开始具备性价比。1)短期资金避险和高低切可能延续,建议关注今年以来表现排名靠后的消费者服务、建筑、纺织服装、家电。2)8 月以来的第三轮重估中,部分行业涨幅有限但近期跌幅反而较大,有更大被“错杀”概率,关注电子、医药、汽车、轻工制造等。3)12 月开始流动性环境或边际改善,港股科技仍有重估机会,建议均衡配置。

风险提示:地缘政治风险,AI 发展不及预期。

研报:《调整酝酿布局机会》2025年11月21日

何 康,PhD 研究员 SAC No. S0570520080004SFC No.BRB318

李雨婕,研究员 SAC No. S0570525050001 SFC No. BRG962

王伟光,研究员 SAC No. S0570523040001

栾 迪,联系人 SAC No. S0570124120013

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:石秀珍 SF183

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏