天河马新闻

11月14日,量化派在港交所披露聆讯后的招股书,并于11月19日启动全球招股,招股截止至11月24日,预计于11月27日在港交所主板正式挂牌,股份代号为02685.HK。此次进展标志着这家企业长达近八年上市之路的重大突破。

回顾其上市历程,北京量化派控股有限公司(以下简称“量化派”)成立于2014年,自2022年6月29日首次叩响港交所大门以来,先后于2023年2月21日、2024年5月20日、2024年12月31日、2025年9月19日五次递表,前四次均因招股书有效期届满未获实质性推进而失效。

公司仍由中金公司与中信证券担任联席保荐人,豪华保荐阵容背后,是其冲刺资本市场的坚定决心,更折射出难以回避的财务压力与转型焦虑。作为聚焦中国消费领域的线上营运商,量化派的发展轨迹始终与行业监管调整紧密相连,已完成从金融助贷向纯消费领域的转型,核心业务转向电商平台“羊小咩”及汽车零售O2O平台“消费地图”。此次第五次递表后的成功推进,成败早已不只是“能否上市”的选择题,更是关乎公司生死的生存战。

五闯港股背后:17亿赎回压顶,现金储备濒临枯竭

量化派的上市执念,根源在于日益严峻的财务困局。

这家曾获阳光保险、复星国际等机构加持的企业,股权架构呈现“创始人控股+机构背书”的特征:上市前,创始人周灏通过个人持股(31.54%)、配偶孙靖淮持股(2.37%),叠加两大员工持股平台的投票权,共掌控45.21%的投票权,为绝对控股股东;上市后周灏将放弃员工持股平台的投票权,实际控股比例降至33.91%。

机构股东中,阳光人寿(15.42%)为最大机构股东,复星国际(9.93%)、高榕资本(5.76%)等投资方曾为其提供资金与资源支撑。

此外,公司研发团队占比约45%,累计持有50项软件著作权及9项专利,创始人周灏的北大物理学学士、莱斯大学物理学博士背景,以及曾任职摩根士坦利、巴克莱银行的经历,也为其“科技属性”增添了背书。

然而,亮眼的股东背景与科技标签,并未掩盖公司日益凸显的财务危机。

财务压力的核心,是“附带优先权的金融工具”带来的巨额赎回风险。2022年(公司首次递表港交所之年)成为关键转折点,该类金融工具规模从前期的亿元级别陡增至14.2亿元,此后持续攀升——2023年上半年末达15.6亿元,截至2025年5月底进一步升至17.8亿元。

根据条款约定,若公司未能在规定期限内完成上市或发生实际控制权变更,投资方有权要求赎回相关工具——这意味着量化派当前正面临超17亿元的潜在赎回需求。

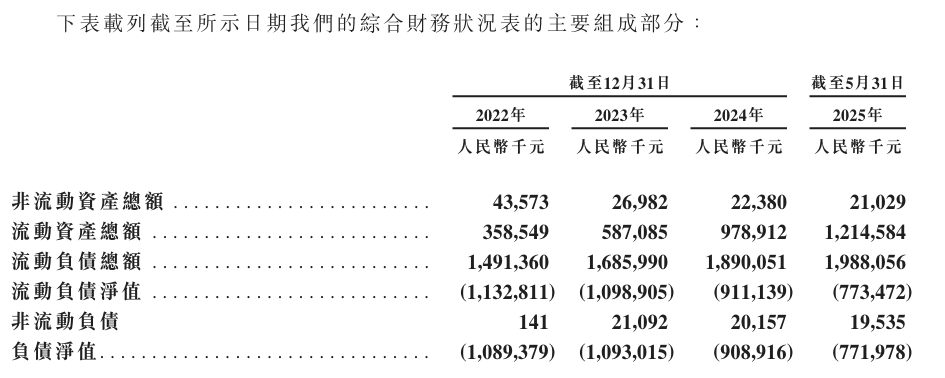

从最新财务数据看,公司现金储备仍难以覆盖这一压力。截至2024年12月31日,其现金及现金等价物为3.14亿元;2025年5月31日增至4.28亿元,2025年7月31日回落至3.62亿元。对比超17亿元的潜在赎回需求,资金缺口仍超13亿元,流动性压力依旧严峻。

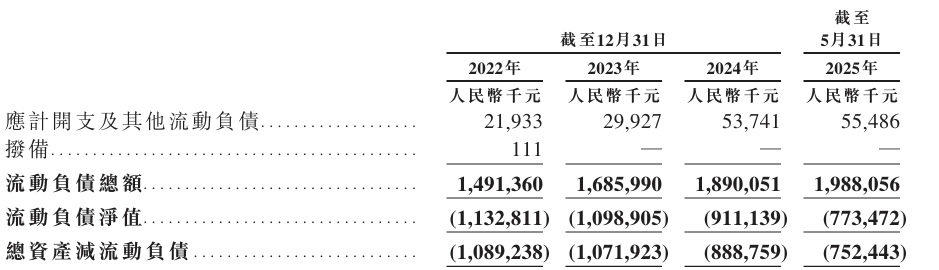

资产负债结构的恶化则进一步加剧了危机:2022-2023年及2024年上半年,公司期末资产负债率均超过220%,远超行业合理水平;流动负债规模从2021年末的8365万元大幅扩张,2022年末突破14.9亿元,2023年末升至16.9元,2024年末更突破18.9亿元;等到2025年5月末,流动负债总额再创新高,已经达到了19.9亿元。而同期,公司净资产长期徘徊0元以下,在-7.7亿元左右,财务结构的失衡状态已十分突出。

量化派五年内五次冲击上市,本质是“双线承压”下的无奈选择:一方面,“羊小咩”等平台的电商转型需要持续投入流量采购、供应链搭建资金,资金缺口迫切;另一方面,若上市失败触发对赌条款,16亿元的赎回要求将直接压垮公司,实控人周灏甚至可能面临控制权旁落的风险。

转型“虚火”难掩:助贷残影未消,新业务陷两难

财务困局的背后,是量化派转型路上未能根治的深层隐忧——这场始于2018年P2P监管风暴的业务转向,虽在数据上呈现“脱胎换骨”之势,却未能真正摆脱过去的业务惯性。

从业务数据看,转型似乎已见成效:2021年时,“金融机构精准撮合解决方案”(原助贷相关业务)仍占营收的76.8%,到2024年上半年这一比例已降至8.3%;与之对应,商品供应商精准撮合业务(“羊小咩”核心收入)占比从2021年的23.2%大幅提升至87.2%,2025年前5个月金融板块收入更是归零,“羊小咩”收入占比升至98.1%,表面上完成了向消费电商的彻底转型。

但数据光鲜的背后,大量用户反馈真实显现出“羊小咩”的转型“虚火”。截至2025年11月13日,黑猫投诉 【下载黑猫投诉客户端】平台上关于“羊小咩”的累计投诉已达24320条。

例如,有用户在投诉中称,2023年至2025年间在“羊小咩”平台的购物金额超10万甚至24万,却遭遇还款利息高于国家规定、不合理会员费及综合服务费等情况,质疑分期服务隐含高费率,涉嫌违反《价格法》《消费者权益保护法》。在商品方面,有用户发现平台商品价格高于市场价30%-40%;还有用户购买苹果手机时被搭售不知名品牌耳机,实际与宣传不符,投诉后客服数月无回复。此外,部分用户逾期后遭遇高频次电话、短信骚扰式催收,正常售后咨询却长期无人回应。

这些集中爆发的投诉直指“羊小咩”转型的深层矛盾:尽管以电商形态完成业务结构调整,但其用户群体与量化派转型前的助贷客群高度重合,平台虽披上“电商”外衣,却仍残留浓厚的消费金融业务运营惯性,既未真正建立起电商平台所需的供应链优势、优质用户体验,在合规性与服务层面也存在明显短板,所谓转型的“虚火”之下,电商核心竞争力的缺失问题亟待正视。

更受市场关注的是,量化派对助贷业务的“切割”并不彻底。招股书称,2024年9月12日后公司已终止与大部分金融机构的助贷相关协议,但鹰潭广达贸易有限公司(以下简称“鹰潭广达”)是明确的例外。

值得警惕的是,就在量化派与其他金融机构“断联”的阶段,其与鹰潭广达的合作反而进一步深化:2024年7月,双方签订框架协议,约定由鹰潭广达向“羊小咩”用户提供信用支付服务,合作期限持续至2026年12月底。根据协议,量化派就分期付款服务向鹰潭广达收取2%服务费,并给予6个月信贷期——这一模式直接推高了公司的应收账款规模:截至2024年末,量化派应收账款达6.4亿元,占同期流动资产总额9.8亿元的65.2%;2025年5月进一步增至7.4亿元,占流动资产总额12.2亿元的61.3%;2025年7月更是攀升至9.3亿元,占流动资产总额13.5亿元的69.2%,应收账款规模及占比持续走高。若未来鹰潭广达出现经营波动,量化派将面临重大坏账风险,本就紧张的现金流将雪上加霜。

除了“羊小咩”的潜在风险,量化派的第二增长曲线“消费地图”也陷入发展困境。2022年推出时,“消费地图”最初聚焦本地生活服务,后因竞争激烈转型线上汽车零售O2O,主要为线下汽车零售商提供线上引流服务。但从业绩看,该业务始终未能突破:2024年上半年营收仅1447万元,占总营收的3.8%;用户数据更显惨淡——受互联网巨头持续加码本地生活与汽车零售领域的影响,“消费地图”用户黏性极弱,平均月活跃用户同比下降近9成,平均月付费用户同比降幅接近100%。即便转型汽车赛道,其在供应链资源、品牌合作、用户信任度上均无差异化优势,未来增长前景渺茫。

目前,港交所尚未披露量化派此次递表的聆讯时间表,但其第五次闯关的成败,早已超越“能否上市”的范畴,直接关乎公司能否化解当前的生存危机。对于港交所与投资者而言,三个核心问题亟待解答:一是助贷业务的剥离是否真正“彻底”,关联合作带来的合规风险如何化解;二是“羊小咩”的高营收占比能否持续,用户投诉与供应链短板是否会影响业绩稳定性;三是应收账款风险与“消费地图”的困境,是否会削弱公司的持续经营能力。

八年上市路,五次递表潮,量化派站在了又一个关键十字路口,而若能借上市契机厘清业务逻辑、修复财务结构,或许才能真正实现从“助贷平台”到“消费电商”的蜕变。这场突围战的最终结局,仍有待时间检验。

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏