天河马新闻

出品:新浪财经上市公司研究院

作者:木予

泡泡玛特、布鲁可股价一飞冲天,TOP TOY、卡游估值破百亿,又一家IP消费品公司进入IPO倒计时。

公开信息显示,IP趣玩食品公司广东金添动漫股份有限公司(简称:金添动漫)已于近日向港交所递交招股说明书,计划申请主板上市,由招商证券国际和中国银河国际担任联席保荐人。

这并非金添动漫首次尝试冲击资本市场。2016年8月,公司曾在新三板挂牌,营收虽然从2015年的2658.81万元涨至2019年的3.88亿元,净利润却始终徘徊在千万元级别,净利率长期维持在个位数水平。2020年上半年,金添动漫营收、净利双降,净利率创下新低至0.7%。同年12月,公司宣布摘牌。

时隔近五年再战港交所,金添动漫的业绩明显向好。招股书显示,2022-2024年,公司分别实现收入5.96亿元、6.64亿元、8.77亿元,年复合增长率约20.9%;经调整净利润录得3686.40万元、7573.30万元、1.31亿元,年复合增长率达52.6%。

不过,手握26个热门IP和超600个SKU,金添动漫尚不能高枕无忧。一方面,公司增速显著放缓,多个品类销量下滑。2025年上半年,其营收和经调整净利润同比分别增长9.8%、13.4%,远低于此前高歌猛进的表现。另一方面,核心IP奥特曼显露颓势,该版权的国内运营方上海新创华文化发展有限公司(简称:新创华)实控人孙剑在递表前与金添动漫主动解绑、清仓套现,或是对其发展前景信心不足。

存货规模连年攀升 依赖直销零售商藏隐忧

所谓IP趣玩食品,是指在零食产品包装中附加摆件、人偶、徽章、收藏卡等IP赠品,本质上是零食和IP玩具的组合。

招股书披露,金添动漫的主要产品包括糖果、饼干、膨化零食、巧克力和海苔零食五大类。2025年1-6月,其膨化零食、巧克力和海苔零食销量都出现了不同程度的下滑,同比降幅分别为25.0%、31.8%、30.0%,导致各品类收入较2024年同期减少16.9%、19.8%、30.8%,是拖累业绩增速的关键因素。

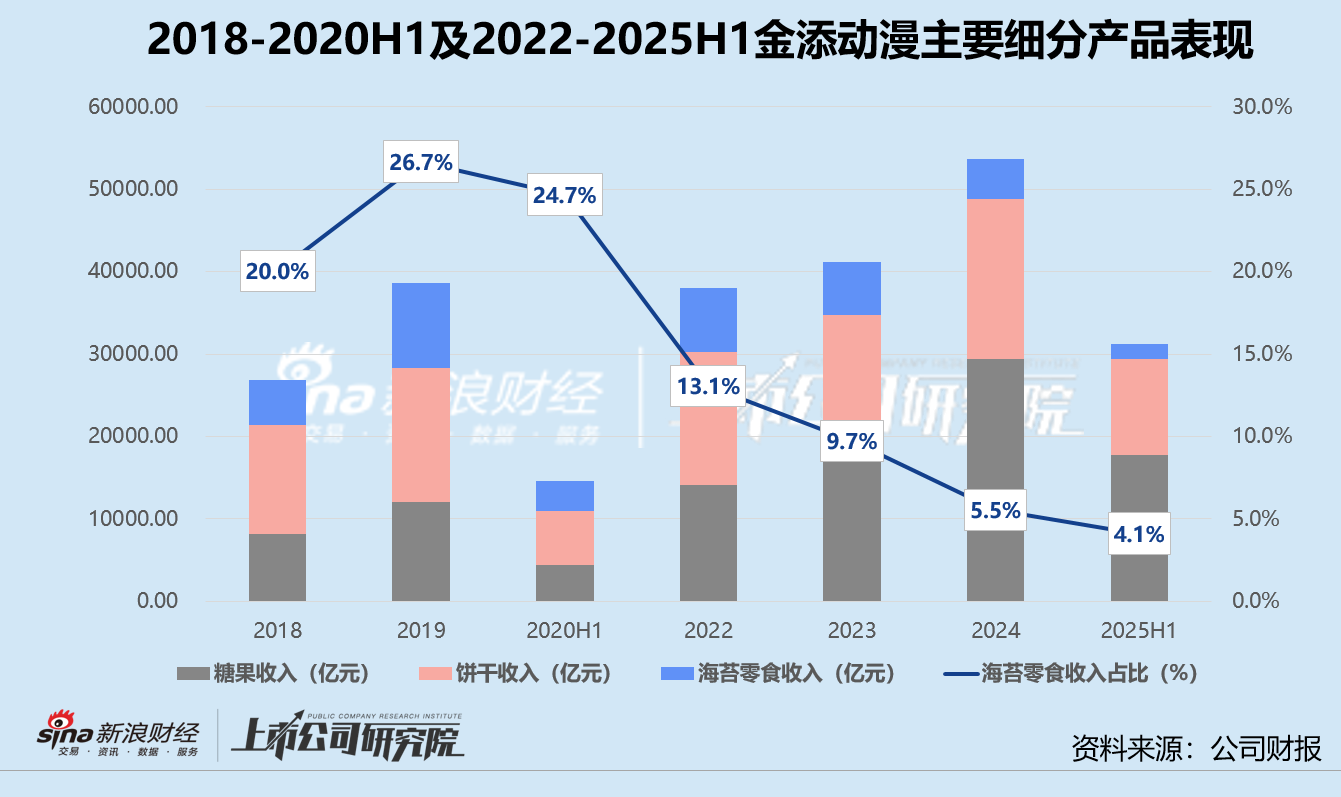

值得关注的是,金添动漫的海苔零食工厂生产线2018年才建成投产,由于前期产能不足、订单交付滞后,生产设备与工艺改进等投入全额费用化,导致当期净利润“腰斩”。公司对海苔零食寄予厚望,然而该品类的销售在仅一年半后便掉头向下。

结合往期财报和招股书数据来看,2020年上半年,金添动漫的海苔类产品收入同比减少10.1%,此后更是一路下滑,占总营收的比重从2019年的最高点26.7%降至2025年上半年的4.1%,近三年半销量累计跌去77.8%。目前,公司旗下的四大生产基地已不再规划海苔零食的产能,产品均由OEM供应商代工生产。

动销不畅,金添动漫的存货规模持续走高。招股书显示,2022-2024年,公司的存货价值分别为5563.3万元、6307.7万元、8142.7万元。2025年上半年,金添动漫共有存货7617.7万元,已达到2024年全年存货规模的93.6%。其中,制成品和在途商品约占比30.7%,较2022年同指标增长超8个百分点;整体存货周转天数接近50天,约为2022年的1.88倍。

就销售渠道而言,金添动漫早期以经销商模式为主,商超、院线和电商模式为辅。自2023年开始,公司转向鸣鸣很忙、万辰集团等量贩零食店及名创优品、美宜佳、绿光派对、永辉超市等大型零售店,面向零食商直销产生的收入占总营收比例由2022年的3.5%迅速提升至2025年上半年的43.2%,同期经销商收入占比则从95.2%降至55.1%。截至2025年6月30日,金添动漫共有2675个经销商,与2024年末相比净减少4个,2022-2025年上半年期间终止合作的经销商数量累计高达2026个。

但拥抱量贩零食店和零售店的代价,是金添动漫的客户集中度飙升、在产业链中话语权减弱。

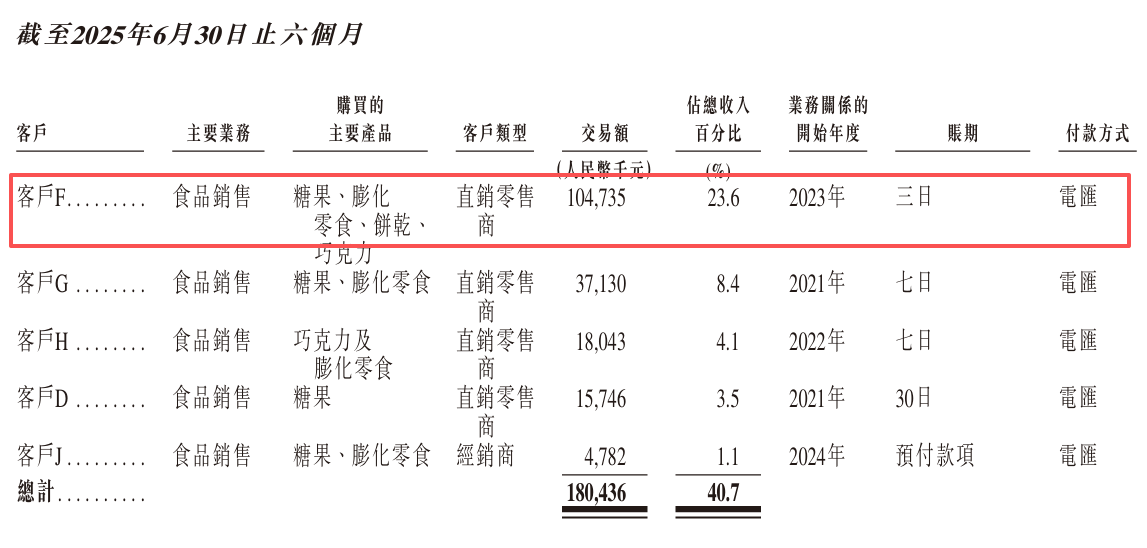

招股书显示,2022年公司前五大客户中仅有2个是直销零售商,交易额合计约占总营收1.5%,前五大客户交易总额约占比4.1%。而截至2025年6月30日,其前五大客户中有4个都是直销零售商,交易额共占总营收39.5%,占面向零售商的直销收入91.7%,前五大客户交易总额占比上涨至40.7%。其中,第一大客户上半年交易额高达1.05亿元,独自撑起细分渠道收入的“半壁江山”,约占总营收12.0%。

(来源:招股书)

(来源:招股书)与经销商“先款后货”模式不同,直销零售商大多采取“先货后款”模式,因此金添动漫2023年以后的贸易应收款项不断攀升。2023-2025年上半年,公司的应收五大客户款项占贸易应收款项比例稳定在60%-70%之间,应收最大客户款项占比一度高达22.6%。

货款资金被下游客户“占用”,金添动漫的高增长实际只是“纸面富贵”。报告期内,公司经营活动产生的现金流净额同比增速分别为78.8%、30.0%,低于净利润同期增速123.5%、76.9%。2025年上半年,其经营活动现金流净额首次出现负增长,同比下降34.7%。

更令人担忧的是,鸣鸣很忙和万辰集团两大量贩零食巨头都在招股书中披露了行业增速放缓、闭店率激增、净利率畸低等困境,名创优品增收不增利,永辉超市近四年累亏105.99亿元。直销零售商客户自顾不暇,金添动漫的渠道“依赖症”风险加剧,一旦主要客户减少采购订单或延迟付款甚至违约,公司运营将面临巨大冲击。

奥特曼IP光环褪色 版权运营方解绑套现

招股书显示,金添动漫目前共拥有26个授权IP,包括奥特曼、小马宝莉、蜡笔小新等。其中,奥特曼IP是公司收入的“主力军”,2022-2024年分别为总营收贡献62.6%、63.0%、54.5%。2025年1-6月,奥特曼IP实现收入1.95亿元,同比下降17.1%,自2022年以来占比第一次降至50%以内,录得43.9%。

事实上,其他背靠奥特曼IP的消费品公司近年来也呈现出下行趋势。据招股书披露,2023年卡游以奥特曼IP为主题的集换式卡牌销量有所下降,奥特曼IP新产品系列数量占比较2022年锐减超12个百分点;布鲁可2024年下半年奥特曼IP产品销售实现收入4.95亿元,环比下降17.5%,而2023年下半年环比增幅约为73.1%。

细究背后的原因,其一,奥特曼IP的授权通常不具有排他性,万代南梦宫、中动玩具等品牌都在生产销售类似的玩具,伊利、乐事、不二家等品牌也都推出过奥特曼联名零食。其二,奥特曼作为经典IP虽然具有较长生命力,但市场热度存在周期性波动,尤其在缺乏现象级影视或文化事件的刺激下,消费者偏好可能向其他IP转移。

基于招股书披露的14个授权IP合作信息分析,公司约57.1%的授权协议将在两年内到期。奥特曼、哪吒之魔童闹海将于12个月内到期,柯南、猪猪侠和吉伊卡哇距离到期日分别还有15个月、15个月、18个月。金添动漫坦言,能否维持现有授权协议,很大程度上取决于与IP所有者或授权方的关系。若授权协议被终止或未能续期,抑或续签条款不如先前有利,可能会对公司产生重大不利影响。

据公开信息显示,国内的奥特曼IP主要版权运营方包括新创华、奇奥天尊和锐视文化,其中新创华于2004-2008年期间,从动漫制作方圆谷制作株式会社获得了“奥特曼”系列作品中国大陆地区版权代理。而金添动漫与新创华实际控制人孙剑关系匪浅,2011年6月,孙剑以100万元人民币收购了公司20%的股权,成为仅次于创始人蔡建淳的第二大股东,随后接连出任监事、监事会主席等重要职位,其妹妹孙黎也是公司的董事。

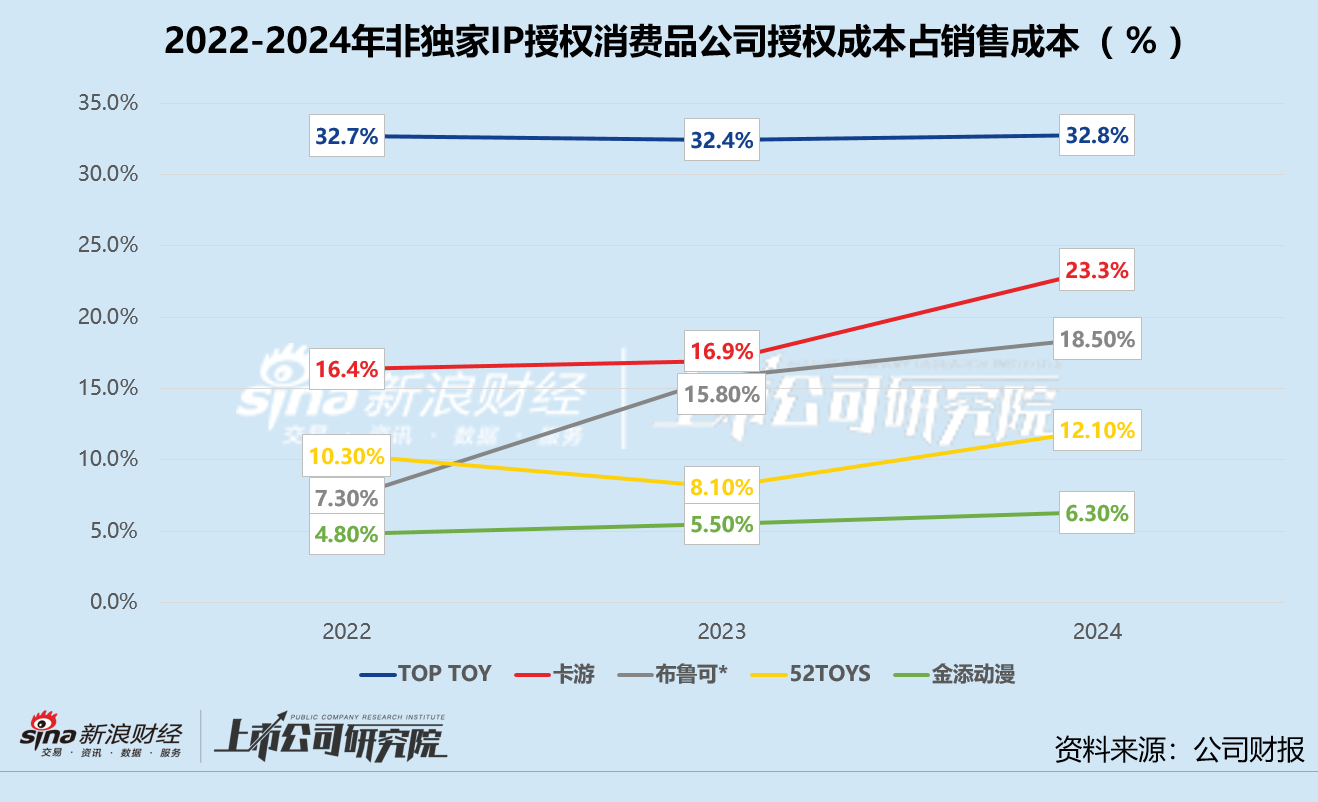

或得益于此,与同样依赖非独家授权IP的消费品公司相比,金添动漫授权费用占销售费用的比例常年处于低位,基本在5%上下浮动。相较之下,同期TOP TOY的IP授权费用占比保持在32%以上,卡游和布鲁可同指标则逼近20%-25%,2024年52TOYS的授权成本约占销售成本12.1%,同比提高4个百分点。

(*:布鲁可数据截至2024年6月30日)

(*:布鲁可数据截至2024年6月30日)但就在金添动漫冲刺递表前夕,孙氏兄妹却选择提前解绑离场。2024年12月,孙黎辞任董事,短短四个月后,孙剑也辞任监事。2025年7月,孙剑清仓所持1944万股股份,总对价为7669.30万元。减资后,孙剑不再持有公司股权,公司股本削减8856万元。在赴港上市的关键节点,内部重要股东“用脚投票”,无疑为金添动漫的IPO前景与奥特曼核心IP的续约确定性及费用问题,投下一片浓重的阴影。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏