天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

创新实业于11月14日启动全球发售,预计于11月20日定价,并于11月24日上市。本次IPO发行价格区间为10.18港元/股-10.99港元/股,基础发行股数为5亿股,对应发行规模为50.9亿港元-55.0亿港元;绿鞋后发行股数为5.75亿股,若绿鞋全额行使,则发行规模将达到58.5亿港元-63.2亿港元。此次IPO不仅是创新实业自身发展的重要里程碑,也是今年继南山铝业国际、紫金黄金国际之后,第三单分拆港股上市项目。

基石投资阵容豪华 机构认可度凸显

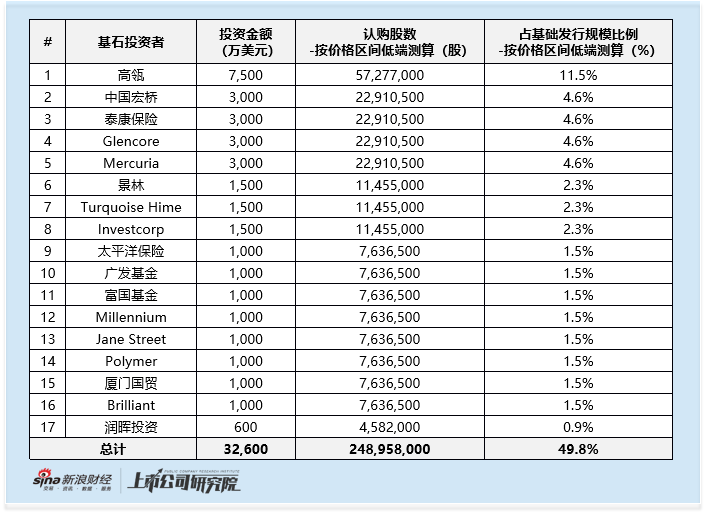

创新实业的本次IPO获得了资本市场的高度关注,成功吸引了17家知名机构参与基石投资,按发行价格区间下限计算,合计投资金额达3.26亿美元,占基础发行规模的49.8%,成为2024年以来50亿港元以上规模IPO中,基石投资占比最高的项目。

在众多基石投资者中,高瓴资本以7500万美元的投资规模成为最大投资方,占发行规模的11.5%;此外中资知名私募景林、润晖也参与了本次基石投资,投资金额分别为1500万美元、600万美元,展现了本土专业投资力量对公司价值的看好。外资机构方面,Investcorp、Millennium、Jane Street三家机构分别投资1500万美元、1000万美元、1000万美元,其中Investcorp作为唯一一家外资长线基金,其入局凸显了创新实业在国际资本市场的长期投资价值。产业投资领域,多家海内外知名产业主体的加入成为本次基石投资的一大亮点。海外方面,Glencore、Mercuria、Turquoise Hime(普通合伙人背后实控人为欧力士)三家深耕能源相关业务的产业投资者,分别投入3000万美元、3000万美元、1500万美元。值得注意的是,Glencore在今年一季度曾参与南山铝业国际的港股IPO基石投资,当时投资规模达3.88亿港元;中资产业投资者中,中国宏桥与厦门国贸分别出资3000万美元和1000万美元,其中厦门国贸同样是南山铝业国际港股IPO的基石投资者,当时投资规模亦为3.88亿港元。

此外,泰康保险、太平洋保险等保险机构,广发基金、富国基金等公募基金,以及Polymer、Brilliant等专业投资主体也纷纷加入基石投资阵营。多元化的投资者结构不仅为本次IPO提供了充足的资金保障,也为公司未来的业务发展积累了丰富的资源支持,成为创新实业登陆资本市场的重要加分项。

2025年前五个月毛利率净利润率双降 较同行差距显著

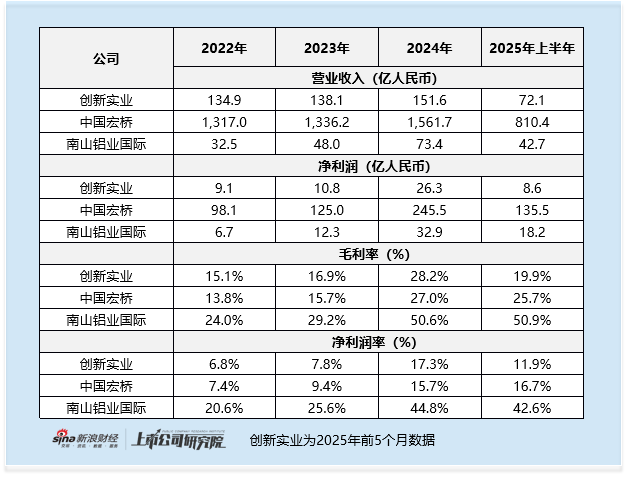

尽管基石投资阵容强大,但从历史经营数据来看,创新实业的业绩表现呈现出明显的分化特征,与同行业可比公司相比仍存在一定差距。营业收入方面,公司2022-2024年及2025年前五个月分别实现134.9亿元、138.1亿元、151.6亿元以及72.1亿元,2022-2024年年复合增长率为6.0%,2025年前五个月同比增速达到22.6%。同期,净利润分别为9.1亿元、10.8 亿元、26.3亿元以及8.6亿元,2022-2024年年复合增长率达到70%,然而2025年前五个月却同比下滑14.4%。此外,公司毛利率从2024年的28.2%降至2025年前五月的19.9%,同期净利润率从17.3%降至11.9%。

今年一季度上市的南山铝业国际,尽管营业收入规模小于创新实业,但展现出了强劲的增长动力。2022-2024年,南山铝业国际营业收入年复合增长率高达50%,远超创新实业的6.0%;盈利水平方面,其2025年上半年毛利率达到50.9%,净利润率更是高达42.6%,大幅领先于创新实业同期水平。作为港股市值最大的铝业公司,中国宏桥的盈利表现同样亮眼,2025年上半年毛利率为25.7%,净利润率为16.7%,均高于创新实业的同期数据。综合来看,在港股铝业板块中,创新实业目前的盈利结构相对薄弱,增长速度也处于行业下游水平。

关联方创新新材2024年贡献近八成收入 国际化业务仍是纸上谈兵

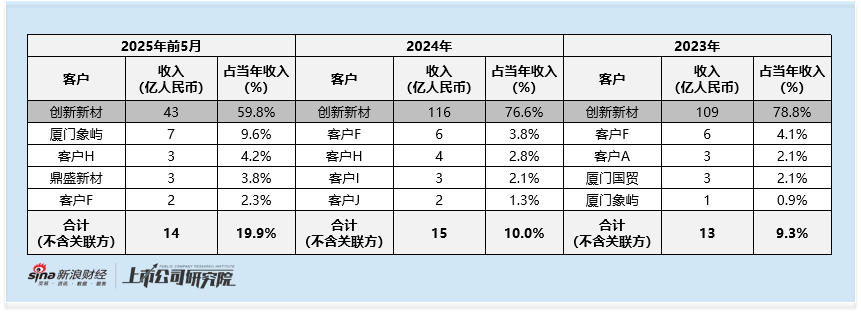

除了盈利水平的差距,创新实业在业务发展过程中还面临着关联方依赖度较高和国际化布局滞后的问题,这两大挑战可能对公司的长期可持续发展产生影响。关联方依赖方面,招股书数据显示,2023年、2024年及2025年前5个月,公司来自关联方创新新材(控股股东控制企业)的收入分别为108.92亿元、116.09亿元及43.16亿元,占同期总收入的比例分别为78.8%、76.6%及59.8%,尽管这一比例呈现逐年下降趋势,但仍处于较高水平。创新实业在招股书中表示,向创新新材及其子公司销售大部分铝液并不意味着公司过分依赖控股股东及其紧密联系人,且该合作对公司及股东有利,同时公司也拥有独立的客户渠道。然而,从实际经营数据来看,公司独立客户渠道的贡献仍然有限。2023年、2024年及2025年前5个月,公司来自非关联方客户的收入仅为12.8亿元、15.2亿元及14.4亿元,占同期总收入的比例分别为9.3%、10.0%及19.9%。虽然2025年前5个月非关联方收入占比有明显提升,但整体规模依然较小,公司收入结构的均衡性有待进一步优化。

国际化布局方面,创新实业目前仍处于规划阶段,尚未形成实质性的海外业务布局。根据招股书披露,公司计划通过合营企业投资沙特50万吨电解铝综合项目,该项目预估总投资额约21.8亿港元,计划于2026年底前开工,建设周期为24个月,最快要到2028年底才能实现投产。这意味着,在未来3-4年内,公司的国际化业务难以形成实际产能和收入贡献,短期内无法借助海外市场的增长机遇提升公司业绩。

反观同为今年分拆上市的南山铝业国际和紫金黄金国际,在国际化布局和关联方依赖问题上均有更优表现。南山铝业国际自2019年起便开始布局印尼市场,目前已在东南亚建立了稳固的市场地位。以氧化铝设计产能计算,公司2023年位列东南亚第一,实际产能市场份额达到34.9%。关联方依赖方面,南山铝业国际2021-2024年期间最大客户及主要股东Press Metal集团的收入贡献占比分别为73.3%、53.3%、47.0%及53.4%,虽然占比同样较高,但该收入并非来自控股股东,且Press Metal集团持股比例约21.7%,其入股是基于长远的战略合作考虑,业务合作的稳定性和独立性更具保障。

紫金黄金国际的国际化布局则更为成熟,目前手握8座矿山覆盖南美、大洋洲、中亚、非洲四大资源区,形成了全球化的资源布局网络。关联方交易方面,2022-2024年及2025年上半年,控股股东紫金矿业集团的收入贡献占比分别为32.9%、28.1%、42.6%及49.6%,尽管近年呈现上升趋势,但该部分收入主要是因为紫金黄金国际透过紫金矿业集团的若干附属公司销售矿业产品,这些附属公司作为矿产资源贸易商,承担着对接外部精炼厂、终端客户或贸易商的功能,其业务合作具有商业合理性和可持续性。

市盈率未较可比公司有明显折让 后市或难复制南山铝业国际表现

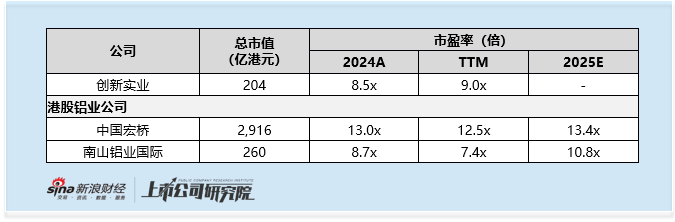

估值方面,若按发行价格区间下限10.18港元/股发行,公司总市值将达到204亿港元,对应2024年市盈率为8.5倍,TTM市盈率为9.0倍。同期,同行业可比公司中国宏桥的市盈率分别为13.0倍、12.5倍,南山铝业国际的市盈率分别为8.7倍、7.4倍。从表面数据来看,创新实业的估值较中国宏桥有一定折价,但结合公司的盈利质量、增长速度、关联方依赖及国际化进展等因素综合考量,其估值性价比并不突出。

值得注意的是,南山铝业国际今年一季度上市时,发行市值仅157亿港元,对应2024年市盈率仅5.2倍,明显低于创新实业当前的估值水平。南山铝业国际通过向市场让利的定价策略,获得了投资者的广泛认可,上市后股价表现强劲,最终后市上涨66%,为投资者带来了丰厚的回报。相比之下,创新实业当前的估值水平并未为后市预留充分的上涨空间,在市场竞争日益激烈的背景下,其上市后的股价表现面临一定的不确定性。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏